Ich war noch nie ein Freund vom Kauf auf Pump.

Wenn ich etwas haben will, spare ich so lange bis ich genügend Geld habe, um es mir zu leisten.

Noch nie habe ich verstanden, warum ich einen Fernseher, ein Smartphone, einen Urlaub oder ähnliches kaufen sollte, wenn ich aktuell nicht über die benötigten finanziellen Mittel verfüge.

Ich könnte nicht ruhig schlafen.

Zu wissen, dass mir die Geräte ja eigentlich noch gar nicht gehören, sie mir theoretisch jederzeit weggenommen werden können, ist ein Gedanke mit dem ich mich nicht anfreunden kann.

Wer kann mir garantieren, dass ich die Sachen in 6 Monaten noch abbezahlen kann?

Heutzutage ist kein Job mehr zu 100% sicher.

Die aktuelle Situation zeigt dies nur zu deutlich.

Spielerisch den Umgang mit Geld in den Alltag integrieren

Wer regelmäßig meinen Blog liest weiß, dass ich der Meinung bin, dass in Deutschland das Thema Finanzbildung viel zu wenig Beachtung geschenkt wird.

Dies war auch einer der Gründe, warum ich damals diesen Blog angefangen habe.

Finanzbildung ist meiner Meinung nach von enormer Bedeutung und trägt maßgeblich dazu bei ein unbeschwertes Leben zu führen.

Man hat weniger Sorgen, weil man weiß, wie man vorsorgt, wie man bedachter Entscheidungen trifft und Durststrecken überbrücken kann.

Umso früher man sich mit dem Thema Finanzen auseinandersetzt, desto besser.

Was man im Kindesalter vermittelt bekommt, verinnerlicht man meist für das ganze Leben.

Seien es Sprachen, Werte oder sonstige Fähigkeiten.

Der Umgang mit Geld gehört auch dazu.

Mit Pagi gibt es nun eine Möglichkeit, das Erlernen der Wertschätzung von Geld, in das alltägliche Leben zu integrieren. → weiterlesen

2020 war ein Jahr, das man sich in vielerlei Hinsicht hätte sparen können.

Corona und die Folgen haben unser aller Leben stark eingeschränkt und sicherlich für die kommenden Jahre auch verändert.

Einschränkungen, Entbehrungen, finanzielle Hilflosigkeit und unzählige familiäre Schicksale haben 2020 zu einem Jahr gemacht, an das man sich so schnell nicht mehr zurückerinnern möchte.

Aber das war 2020 – nun haben wir 2021 und es scheint aufwärts zu gehen.

Die ersten Impfstoffe sind da und es scheint endlich Licht am Ende des Corona-Tunnels zu geben.

Ein Tag, den ich nicht so schnell vergessen werde.

Zunächst: Vielen, vielen Dank an alle, die für meinen Blog abgestimmt haben! Das bedeutet mir wirklich mehr, als dass ich es hier mit Worten beschreiben kann! Und vielen Dank an das gesamte Comdirect-Team für die tolle Veranstaltung in dieser schwierigen Zeit – es war grandios!

Steigende Kurse sorgen bei den meisten Anlegern für gute Laune.

Und das ist auch gut so.

Allerdings birgt das auch ein Risiko – vor allem, wenn die Kurse schnell steigen.

So wie wir das in der Vergangenheit schon öfters gesehen haben und es auch aktuell mitbekommen.

Bei vielen kommt in solchen Situationen Panik auf – Panik die Rally zu verpassen.

Das sogenannte FOMO.

Fear of missing out – oder auf Deutsch: die Angst etwas zu verpassen.

Wie Finanzbildung dabei hilft besonnen die Krise zu meistern

Finanzbildung ist leider immer noch ein Thema, das viel zu wenig Beachtung in unserer Gesellschaft findet.

Anprangern tue ich das ja regelmäßig auf meinem Blog.

Zum Glück scheint sich jedoch langsam in den Köpfen der Menschen ein Wandel zu vollziehen.

Etwas zu spät meiner Meinung nach – aber lieber spät als nie.

Votet jetzt für finanzielleFreiheit.eu in der Kategorie: Publikumspreis des Finanzblog Award 2020

Wieder ein Jahr rum – Mensch wie schnell die Zeit vergeht!

2019 hatte es finanzielleFreiheit.eu unter die Top 13 der deutschsprachigen Finanzblogs beim Comdirect Finanzblog Award geschafft. Der Wahnsinn!

Nicht nur, dass mein Blog für den Publikumspreis nominiert war – nein – er hat es auf die Shortlist geschafft und kam ins große Finale!

Leider hat es am Ende nicht ganz gereicht, um unter die Top 3 zu kommen, aber die „Konkurrenz“ hatte es auch in sich.

Verdient ging der Preis an meine Mitstreiter, die es sich meiner Meinung nach auch verdient haben.

Vielen Dank auch an dieser Stelle an alle, die fleißig für mich und den Blog abgestimmt haben!

Werbung / Affiliate Link*

Das Event in Hamburg war auch wieder ein super Erlebnis.

Ein großes Lob an die Comdirect, die Jahr für Jahr ein spitzen Event auf die Beine stellt und uns Bloggern eine Bühne und einen Ort zum Austausch untereinander bietet.

Leider haben wir ja bekannter Weise aktuell mit einem hartnäckigen Virus zu kämpfen – genau… Corona.

Auch vor dem Finanzbarcamp und dem Finanzblog Award 2020 macht dieser blöde Virus keinen halt, was leider dazu führt, dass in diesem Jahr das Finanzbarcamp ausfällt.

Bedauerlich – war dieses Event doch eines der Highlights für mich und viele andere aus der Finanzszene.

Wo sonst kommt man mit Fachleuten und Interessierten aus allen möglichen Bereichen der Finanzwelt sonst in Kontakt.

Aber die Comdirect hat auf die gegebene Situation reagiert und konnte so zumindest den Finanzblog Award retten.

Auch wenn wir dieses Jahr auf den persönlichen Kontakt verzichten müssen, so können wir uns wenigstens in der digitalen Welt treffen und dort die Finanzblogger-Szene feiern.

Ich bin stolz verkünden zu dürfen, dass auch dieses Jahr mein Blog wieder mit von der Partie ist!

Ab sofort kann jeder von euch für finanzielleFreiheit.eu in der Kategorie Publikumspreis des Finanzblog Award 2020 abstimmen.

Ich freue mich sehr über diese Nominierung und bedanke mich schon mal im Vorfeld für die tatkräftige Unterstützung!

Eure Stimme für finanzielleFreiheit.eu

Hier geht es zum Voting für finanzielleFreiheit.eu | Mehr vom Geld – mehr vom Leben:

Folgt dem Hashtag #fba20 und bleibt immer auf dem aktuellsten Stand rund um das Event 🙂

–

Übrigens: Wenn Ihr immer auf dem Laufenden sein wollt, abonniert meine Facebookseite und/oder folgt mit auf Twitter.

Sobald ein neuer Beitrag online ist, erfahrt Ihr es dort.

Wie immer gilt: Meine Einträge geben nur meine persönliche Einstellung als Privatanleger wieder und sind nicht als Anlageberatung, Investmentempfehlung oder ähnliches zu verstehen. Ich übernehme keine Garantie für die Richtigkeit der Angaben und hafte auch nicht für jegliches Handeln der Leser. Jeder der im Finanzmarkt aktiv ist, tut dies auf eigene Gefahr und muss sich selbst über die Risiken informieren. Es besteht z.B. immer das Risiko eines Totalverlustes. Von daher seht meinen Blog und die Beiträge bitte nur als Inspiration bzw. als Denkanstoß.

Corona – eine Überraschung, auf die wir gerne verzichtet hätten

Wow, wer hätte damit gerechnet – ich nicht!

Dass eine Korrektur auf uns zu kommt, früher oder später, das wusste jeder.

Wann dies der Fall sein würde – unberechenbar, auch wenn manch ein „Experte“ das Gegenteil behaupten mag.

Dass aber ein Virus der Auslöser für eine weltweite Krise sein würde, damit haben sicher die wenigsten gerechnet.→ weiterlesen

2019 war einfach unbeschreiblich!

Wie auch an der Börse ging es bei finanzielleFreiheit.eu hoch her.

Die Aufs und Abs an den Märkten sorgten für reichlich Emotionen und brachten guten Stoff für neue Artikel.

Ich möchte mich auf diesem Wege bei der Community bedanken, die so zehlreich meine Beiträge gelesen und geteilt hat.

Auch möchte ich mich bei alles bedanken, die mich bei der Comdirect Finanzblog Award Nominierung unterstützt haben.

Wie auch im letzten Jahr zählte die Preisverleihung in Hamburg, zu einem meiner persönlichen Highlights des Jahres.

Unter die Top 13 der besten deutschsprachigen Finanzblogs ernannt zu werden war eine außergewöhnliche Ehre.

Leserbriefe kamen auch wieder zahlreiche in meinem Postfach an – worüber ich mich immer sehr freue!

Egal ob Kritik, Lob oder sonstige Anliegen – ich freue mich immer sehr, wenn ich mit der Community in direkten Austausch kommen kann.

Am meisten bewegen mich aber Briefe, aus denen ersichtlich wird, dass meine Beiträge dazu beitragen, dass Leute anfangen sich mit der Materie Finanzen mehr auseinander zu setzen und ihre bisherige finanzielle Situtation neu überdenken.

Auch für 2020 erhoffe ich mir, eng mit der Community zusammen zu arbeiten und somit meinen Beitrag zur finanziellen Bildung der Leute beizutragen.

Ich wünsche allen Lesern (und natürlich allen anderen auch 😉 ) einen guten Rutsch ins neue Jahr.

In letzter Zeit höre ich wieder vermehrt Leute über einen kommenden Crash reden.

Dieses Thema wabert zwar immer unterschwellig umher, aber in den letzten Monaten scheint die Angst wohl wieder größer geworden zu sein.

„Wie kannst du nur dein Geld in Aktien stecken? Die Märkte stehen doch vor einem Kollaps!“

Aha – und warum wettest du dann nicht auf fallende Kurse, wenn du dir so sicher bist?→ weiterlesen

Mit diesen drei Punkten gelingt der Start auf dem Parkett

Dieser Beitrag ist im Rahmen der Blogparade des Finanzblog Award 2019 der Comdirect entstanden. Gemeinsam mit anderen Finanzbloggern möchten wir mit dieser Aktion Aktienneulingen einen einfachen und angenehmen Start an der Börse ermöglichen bzw. dabei eine Hilfestellung leisten.

Schaut euch auch gerne die Beiträge der anderen Blogger an, denn so könnt ihr euch das beste Gesamtbild machen.

Natürlich freue ich mich auch weiterhin über jede Stimme, die ihr für mich in der Kategorie „Publikumspreis“ abgebt 🙂 (<hier geht es zum Voting>)

Finnland – seit meiner Kindheit eines meiner liebsten Urlaubsorte.

Schon immer hatte ich das Gefühl, dass dort vieles geschmeidiger läuft, als hier in Deutschland.

Vor allem aus technischer Sicht im Alltag sind die Finnen uns gefühlt Jahre voraus.→ weiterlesen

Auch in diesem Jahr verleiht die Comdirect Bank den Finanzblog Award.

Dieser zeichnet die besten Blogger aus, die ihr Hauptaugenmerk dem Thema Finanzen gewidmet haben.

Und natürlich konnte es sich finanzielleFreiheit.eu nicht nehmen lassen, sich auch dieses Jahr wieder auf die Bewerberliste setzen zu lassen!

Von Nix kommt Nix – finanzielle Freiheit kommt nicht von alleine!

Viele Leute gehen mit falschen Hoffnungen bzw. einer falschen Einstellung an das Projekt „finanzielle Freiheit“ heran.

Man liest ein paar Blogs, schaut ein paar Youtube Videos und denkt es reicht 50€ im Monat in einen Aktien Sparplan zu knallen.

Dem ist aber nicht so.→ weiterlesen

Es geht so langsam wieder los – man spricht darüber.

Wenn Freunde und Bekannte langsam wieder anfangen zu fragen: „Wie war das nochmal mit Bitcoin? Wie komm ich da ran?“

Dann weiß man, der Bärenmarkt könnte langsam ein Ende finden.→ weiterlesen

Wie beim Sport, werden auch beim Sparen Ausdauer und Weitsicht am Ende belohnt.

Doch die meisten Leute wollen nur den schnellen Erfolg.

Es muss alles sofort klappen – viel zu oft wird das Handtuch zu früh geschmissen.

Die Kilos müssen schnell purzeln, der Oberarm muss sofort über 45cm Durchmesser haben und das Depot muss sich schnellstmöglich vergrößern.

Gibt es Rückschläge, demotiviert das die meisten.

Man gibt auf.

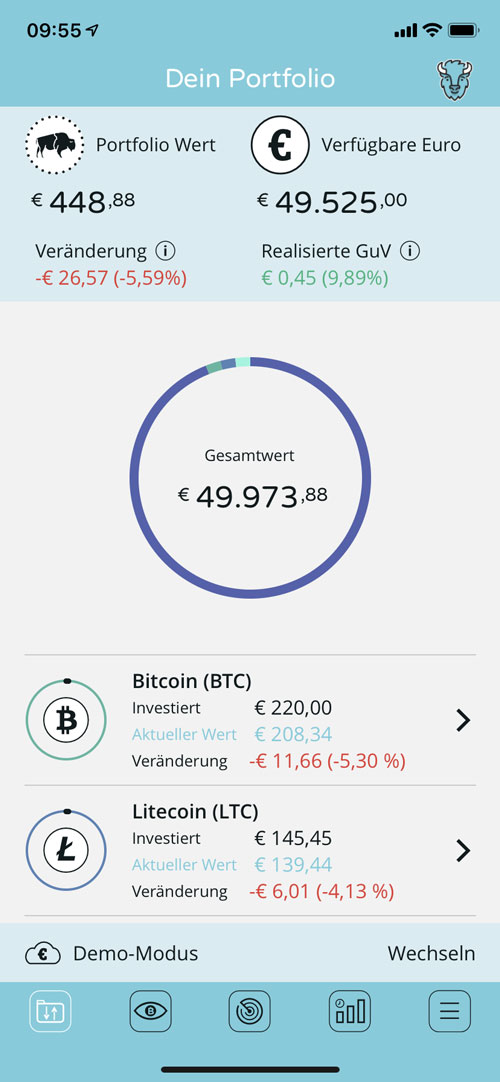

Bitcoin, Ripple, Ethereum und Co. mit dem Smartphone kaufen

Die Bison App ist ab sofort für IOS und Android zum Download bereit.

Das Tochterunternehmen der Börse Stuttgart möchte hiermit einer breiten Masse den leichten Zugang zu Kryptowährungen verschaffen.

Die App ermöglicht den einfachen Handel mit Kryptowährungen ohne große Vorkenntnisse.

Momentan macht die Börse einen ordentlichen Absacker.

Viele Leute haben Panik um ihr Geld und die sogenannten Experten malen den Teufel an die Wand.

Ja – momentan fallen die Kurse.

Na und?

Und natürlich kommen jetzt wieder die ganzen Experten aus ihren Löchern gekrochen, die all das schon lange vorher wussten.

Warum diese nicht auf ihrer Privatinsel Cocktails mit Schirmchen schlürfen ist mir ein Rätsel. Mit diesem angeblichen Wissen hätten sie doch Millionen schäffeln können 🙂

Sparen ist eine gute Sache.

Die wenigsten tun es.

Wer spart ist vielen einen Schritt voraus.

Man hat Geld auf der hohen Kante und ist für eventuell auftretende finanzielle Engpässe gewappnet.

Reich wird man durch reines Sparen in den meisten Fällen aber nicht.→ weiterlesen

Mit Erschrecken stelle ich immer wieder fest, wie schlecht es um die Finanzbildung bei einem Großteil der Bevölkerung steht.

Kein Wunder – wird einem doch nirgends das Thema Finanzen gelehrt.

Wer nicht das Glück hat dieses Wissen von zu Hause aus vermittelt zu bekommen oder Eigeninitiative zeigt, bleibt oft auf der Strecke.

Die meisten Menschen verhalten sich wie Herdentiere.

Es wird nicht viel hinterfragt.

Man macht einfach das, was derjenige neben einem auch tut.

Man überlässt das Denken den anderen – der Andere wird schon Recht haben.

Eine wirklich eigene Meinung haben die wenigsten.

Die verschiedenen Stadien der finanziellen Freiheit

Wenn man den Begriff ‚finanzielle Freiheit‘ hört, denkt man oft als erstes an ’nicht mehr arbeiten gehen‘, Cocktails mit Schirmchen und Reisen um die Welt, ohne sich Gedanken ums Geld machen zu müssen.→ weiterlesen

Heute mal was in eigener Sache.

Wie man ja meinen Beiträgen entnehmen kann, bin ich nicht nur an Aktien interessiert, sondern auch an Kryptowährungen.

Hierbei muss ich erwähnen, dass diese für mich anfangs, wie für die meisten, nur eine Zockerei mit kleinem Einsatz waren.

Im Laufe der Zeit setzte ich mich aber auch immer mehr mit der dahinter stehenden Technologie auseinander.

Ich informierte mich über alle möglichen Kryptowährungen.→ weiterlesen

Kinder und Geld sparen – das passt auf den ersten Blick nicht wirklich zusammen.

Zumindest sieht das ein Großteil der Allgemeinheit so.

Auch ich war von Vorurteilen geprägt, als es um das Thema Familienplanung ging.

Wie oft hatte ich doch zuvor gehört, dass ein Kind den finanziellen Ruin bedeuten kann – ganz krass ausgedrückt.→ weiterlesen

Wer die finanzielle Freiheit anstrebt, sollte möglichst nicht unnötig Geld verschenken.

Doch wer keine Steuererklärung macht, tut genau dies.→ weiterlesen

Nicht vergessen – morgen am 16.03.18 ist wieder Tag der Aktie.

An diesem Tag bieten viele Broker ihren Kunden die Möglichkeit, gebührenfrei (zumeist deutsche) Aktien und ETFs zu kaufen.

In meinen Augen ist das der ideale Zeitpunkt sein Depot aufzustocken, falls man bestimmte Titel auf der Watchlist hat oder z.B. nur etwas kleinere Summen investieren möchte.

Schaut also am besten gleich nach, ob euer Broker am Tag der Aktie teilnimmt und nutzt ggf. die Chance!

Ab sofort ist FinanzielleFriehit.eu endlich auch bei Twitter vertreten!

Unter @BlogFinanzen erfahrt Ihr künftig sofort, sobald ein neuer Blogbeitrag erschienen ist.

Also fleißig auf den Follow-Button hämmern und informiert bleiben 🙂

Wer kein Twitter hat oder lieber bei Facebook unterwegs ist, kann natürlich auch weiterhin dort auf dem neuesten Stand bleiben.

Abonniert dort einfach die FinanzielleFreiheit.eu Facebookseite.

Die Nachricht, dass Trump künftig Strafzölle auf z.B. Stahl und Aluminium aus dem Ausland erheben will, lässt momentan die Kurse an der Börse purzeln.

Die Aktien reagieren empfindlich auf diese Meldung.

Mich würde mal interessieren, wie Ihr in solchen Situationen reagiert.

Deshalb habe ich eine kleine Umfrage gestartet, an der Ihr gerne teilnehmen könnt.

Die Umfrage wurde mit Hilfe vonstrawpoll.meerstellt.

Übrigens: Wenn Ihr immer auf dem Laufenden sein wollt, abonniert meine Facebookseite. Sobald ein neuer Beitrag online ist, erfahrt Ihr es dort.

Wie immer gilt: Meine Einträge geben nur meine persönliche Einstellung als Privatanleger wieder und sind nicht als Anlageberatung, Investmentempfehlung oder ähnliches zu verstehen. Ich übernehme keine Garantie für die Richtigkeit der Angaben und hafte auch nicht für jegliches Handeln der Leser. Jeder der im Finanzmarkt aktiv ist, tut dies auf eigene Gefahr und muss sich selbst über die Risiken informieren. Es besteht z.B. immer das Risiko eines Totalverlustes. Von daher seht meinen Blog und die Beiträge bitte nur als Inspiration bzw. als Denkanstoß.

Die meisten Leute, die nicht in Aktien investieren tun dies nicht, weil sie keine Ahnung von der Materie haben – oder sie haben tierische Angst ihr Geld zu verlieren.

Meiner Meinung nach ist diese Einstellung paradox, schaut man sich den sonstigen Lebensstil der meisten Menschen an. → weiterlesen

So – da ist er.

Der Rücksetzer, der Crash, wie auch immer die Medien dieses Ereignis nennen möchten.

Aber wie geht man mit so einer Situation um?→ weiterlesen

Egal ob auf dem Pausenhof oder im Büro – alle reden über Bitcoin, Ripple, Iota und Co.

Die Medien pushen das Thema wo es nur geht.

Kein Wunder, haben Kryptowährungen doch vielen Menschen vor allem im letzten Jahr die finanzielle Freiheit ermöglicht. → weiterlesen

Ich wünsche Euch allen einen guten Rutsch ins neue Jahr.

Es war ein spannendes Jahr für mich und ich bin begeistert, wie positiv sich mein Blog bereits entwickelt hat – das hätte ich so niemals erwartet.

Ich habe viele neue, nette Leute und Themengebiete kennengelernt und hoffe, dass es in diesem Stil im kommenden Jahr weiter geht.

Jetzt will ich Euch auch gar nicht weiter vom Feiern abhalten – in diesem Sinne:

Alles Gute für das kommende Jahr wünscht euch euer Felix von finanziellefreiheit.eu 🙂

Ich wünsche euch allen schöne Weihnachten und entspannte Feiertage 2017!

Lasst die Finanzen mal ruhen und genießt die Zeit im Kreise der Familie.

Und wer mit Weihnachten nix anfangen kann – genießt das weihnachtliche Fernsehprogramm 🙂

Ruht euch aus und sammelt neue Energie für das kommende Jahr.

Gestern fand eine #Cryptofit Veranstaltung mit Dr. Julian Hosp (Founder von TenX)rund um das Thema Blockchain in Berlin statt.

Special Guest war der Rapper Kool Savas.

Was ich bei der Veranstaltung erlebt habe und ob es sich gelohnt hat, erfahrt Ihr in meinem Beitrag.

30 bis 40 Stunden – so viel Zeit verbringt der normale Arbeitnehmer in seinem Beruf pro Woche.

Aber wie viel Zeit nimmt er sich, um das verdiente Geld sinnvoll anzulegen?

Bei Qualitätsprodukten ist der Werterhalt am größten

Bei Produkten und Aktien, die ich mir kaufe, achte ich immer auf zwei Sachen.

Auf den Preis und die Qualität.

Beides muss stimmen, sonst lohnt sich der Kauf für mich nicht.

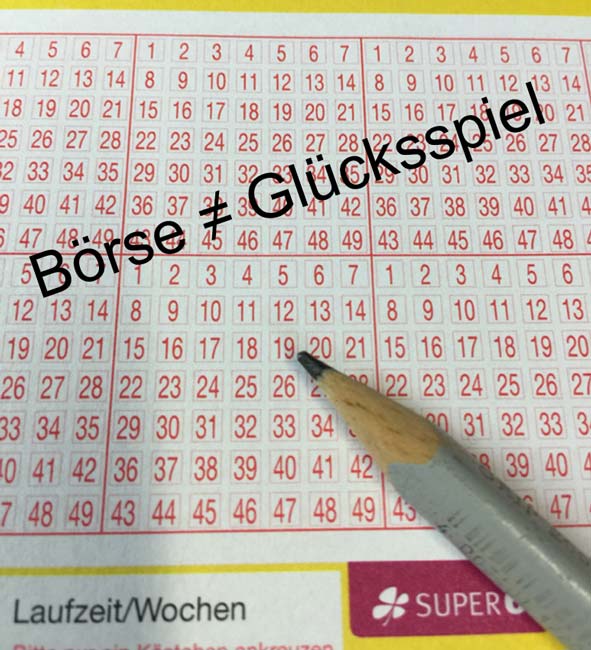

Immer wieder höre ich von Leuten, dass sie von der Börse bzw. Aktien die Finger lassen, weil es für sie wie eine Art Glücksspiel vorkommt.

Auch wenn sie hören, dass ich aktiv an der Börse bin, ernte ich immer wieder verwunderte Blicke und werde gefragt, warum ich mein Geld in so etwas riskantes wie Aktien stecke.

Es wäre doch reines Glück.

Dass mich das Thema Kryptowährungen interessiert, habe ich ja bereits in einem meiner letzten Beiträge geschrieben.

Gestern hatte ich die Möglichkeit bei einem IOTA Meetup in Berlin teilzunehmen, bei dem es um das Thema IOTA, Blockchain, Tangle usw. ging.

Ich bin eher durch Zufall darauf gestoßen und dachte mir – da gehst du mal hin.

Da ich auch in Berlin lebe, wollte ich mir die Chance nicht entgehen lassen.

Bei den meisten Leuten stoße ich auf Unverständnis, wenn ich ihnen sage, dass ich so gut wie kaum Bargeld bei mir trage.

Aber ich habe für mich herausgefunden, dass ich so die beste Kontrolle über meine Ein- und Ausgaben habe. → weiterlesen

Momentan hört und sieht man wieder überall in den Medien Werbung von KFZ-Versicherungen, die einem anpreisen, man solle bis zum 30.11. seine Versicherung wechseln, um Geld zu sparen.

Das mag auch so sein.

Aber die wenigsten Leute haben Lust sich die Arbeit zu machen, um ein paar Euro einzusparen.

Es gibt aber eine andere – ganz einfache Lösung um als Autofahrer Geld zu sparen.

Einfach bei der aktuellen Versicherung anrufen und fragen, ob es einen neuen Tarif gibt.

Diese sind meistens nämlich günstiger als der aktuelle.

Seitdem ich Autofahrer bin, war das zumindest bei mir immer der Fall.

Ich war ganz verwundert, als ich mitbekam, dass kaum einer meiner Freunde oder Familienangehörigen davon wusste.

Umso größer war bei ihnen die Freude, als sie nach dem kurzen Telefonat mit ihrer Versicherung feststellten, dass sie ordentlich Geld sparen konnten.

Ich stocke mit dem gesparten Geld immer meine Sparquote (ETF) auf und werde das auch in Zukunft so handhaben.

Ich denke viele von euch wird diese kurze Info nicht vom Hocker hauen, weil es schon ewig bekannt ist.

Jedoch hat mir die Erfahrung gezeigt, dass viele von dieser Sparmöglichkeit nix wissen.

Ansonsten wünsche ich Euch allen einen angenehmen Start in die Woche 🙂

Übrigens: Wenn Ihr immer auf dem Laufenden sein wollt, aboniert meine Facebookseite. Sobald ein neuer Beitrag online ist, erfahrt Ihr es dort.

Schau nicht neidisch auf die Erfolge anderer – Feier Deinen eigenen Erfolg!

Wenn man sich mit dem Thema finanzielle Freiheit beschäftigt, wird man feststellen, dass größtenteils Leute mit hohen Gehältern an Diskussionen in Blogs usw. vertreten sind und über ihre Erfolgsgeschichten berichten.

Selten hört man von Leuten mit mittlerem bis niedrigem Einkommen.

Das kann für Frust sorgen, weil man sich an diesen Personen misst und sein eigener Erfolg, den man bisher erzielt hat, nicht nennenswert vorkommt.

ACHTUNG: Dieser Artikel ist sicher nix für die konservativen Anleger unter euch 🙂

Kryptowährungen finden immer mehr den Weg in den Mainstream.

Allen voran ‚Bitcoin‘.

Wenn es in den Medien um das Thema Kryptowährungen geht, hört man fast immer nur diesen Namen.

Die Welt der Cryptocurrencies ist aber riesengroß.

Bitcoin ist die ‚Vorzeigewährung‘ und momentan wohl am meisten verbreitet.

Es gibt aber auch noch andere Währungen wie z.B. Ethereum, Iota, Ripple und viele, viele mehr.

Fast wöchentlich kommt eine neue Währung auf den Markt und behauptet von sich die beste zu sein.

Auch Geringverdiener können erfolgreich sparen und Geld anlegen

Als ich jung war und mich das erste Mal für die Börse und die Finanzwelt allgemein interessiert habe, hatte ich das Gefühl, dass mir alle die Börse bzw. Aktien ausreden wollen.

Wie ich heute weiß, hätte ich darauf niemals hören dürfen.

Juhu! – mein Blog hat es zu Finanzblogroll.de geschafft!

Nun ist mein Blog auch beim Finanzblogroll gelistet.

Vielen dank an das Team von Finanzblogroll.de für die Aufnahme!

Ich freue mich sehr darüber und hoffe, so ein noch größeres Publikum ansprechen zu können.

…und übrigens: Tobt euch ruhig in den Kommentaren aus!

Sagt mir was ich besser machen könnte, welche Themen euch interessieren und alles weitere was euch auf dem Herzen liegt.

Das Szenario vor dem fast alle Börsenneulinge panische Angst haben – ein Crash.

Die Kurse fallen, der Depotwert verringert sich stündlich und es sieht aus, als würde das Ganze kein gutes Ende nehmen.

Alles ist weg – riesen Verluste, so wie es die Leute ja einem immer vorhergesagt haben.

So – es ist geschafft. FinanzielleFreiheit.eu ist nun auch bei Facebook vertreten!

Einfach auf Facebook gehen oder oben rechts in der Ecke auf das Facebooksymbol klicken und die Seite liken.

Bleibt über die aktuellsten Beiträge und News auf dem aktuellsten Stand.

Ich freue mich über Euer Feedback und bin über Themenvorschläge und Verbesserungen bezüglich der Themenwahl und Aufmachung der Webseite und allem Anderen, was euch bewegt dankbar.

Bitte vergebt mir, dass die Facebookseite noch nicht zu 100% fertig ist und es gelegentlich noch zu optischen / inhaltlichen Änderungen kommen kann.

(Dieser Artikel ist keine (Aktien-)Kaufempfehlung, Anlageberatung o.ä.

Er spiegelt nur meine persönliche Meinung als Privatanleger wieder)

Viele Leute haben Angst vor Aktien, weil sie befürchten die falsche Aktie zu kaufen oder sie scheuen sich davor stundenlang Quartalsberichte, Kennzahlen usw. zu studieren.

Außerdem möchten sie nicht ständig die aktuellen Kurse verfolgen – meistens weil sie etwas Besseres mit ihrer Zeit anzufangen wissen.

Mit einigen wenigen Einzelwerten ist man meistens auch nicht gut genug diversifiziert.

Ich kaufe fast nix mehr neu.

Warum auch?

Ich bekomme oft nahezu neuwertige Artikel, die ein anderer nicht mehr benötigt, zu einem Bruchteil des Neupreises.

Eine Win-Win-Situation.

Ein anderer schafft Platz und bekommt Geld – ich bekomme meinen gewünschten Artikel zum Schnäppchenpreis.

Das gesparte Geld stecke ich dann in mein Depot.

Gut Ding will Weile haben – vergiss den schnellen Reichtum

In meinem Freundes- und Bekanntenkreis stehe ich mit meinen Aktien ziemlich alleine da.

Zu riskant – das ist die häufigste Meinung, die ich zu diesem Thema zu hören bekomme.

Das Geld wird lieber in Bausparverträge, Tagesgeldkonten oder in Festgeld gesteckt und vegetiert dann nahezu ertragslos jahrelang vor sich hin.

Was will der Durchschnittsdeutsche erreichen?

Familie, eigenes Haus, schickes Auto – das sind vermutlich die häufigsten Antworten die man zu hören bekommt.

All diese Wünsche sind enorme Kostenverursacher und bis auf die Familie ein reiner Wunsch nach Luxus.

Zum Überleben sind diese Dinge nicht notwendig.

Aber es ist schön diese zu besitzen.

Und für diesen Traum ackern sich die meisten Leute ab – bis ins Rentenalter und darüber hinaus.

Aber ist es das Wert?

Marine Harvest Aktie – warum ich von dem Papier überzeugt bin

(Dieser Artikel ist keine Kaufempfehlung o.ä., sondern spiegelt nur meine eigene Meinung und Einschätzung wieder)

Marine Harvest (WKN: 924848), ein Lachszüchter aus Norwegen – diesen Firmennamen hört man in letzter Zeit immer wieder in diversen Foren.

Es hat den Anschein, dass diese Aktie bei vielen Anlegern sehr gut ankommt.

Und bei mir tut sie es auch.

Aber warum?

Braucht man heute überhaupt noch ein eigenes Auto?

Tja, diese Frage lässt sich meiner Meinung nach nicht direkt mit „ja“ oder „nein“ beantworten.

Ich war jetzt knapp zwei Monate ohne eigenes Auto unterwegs – das erste Mal seit knapp 12 Jahren.

Und ich muss sagen, ich habe es kaum vermisst.

Ich fühlte mich ungemein frei.

Ziele sind beim Sparen meiner Meinung nach enorm wichtig.

Ohne diese fehlt einem der Sinn warum man sein Geld anlegt.

Deshalb sollte man sich Gedanken darüber machen, warum man spart.

Ich vertrete die Meinung, dass sich diese Ziele auch gerne im Laufe der Zeit ändern dürfen.

Chance zum Einstieg / Nachkauf? Starbucks Aktie um knapp 10% gefallen

Heute mal nur ein kurzer Bericht aus gegebenem Anlass.

(Dieser Bericht ist keine Kaufempfehlung o.ä.)

Am 28. gab Starbucks (SBUX) die Quartalszahlen bekannt

Im Großen und Ganzen wurden die Analystenerwartungen erfüllt.

Trotzdem reagierten die Anleger nicht begeistert.

Obwohl die Zahlen nicht schlecht waren, wurde die Starbucks Aktie mit knapp 10% abgestraft.

Um die finanzielle Freiheit zu erreichen muss man natürlich einiges dafür tun.

Manche würden sagen „opfern“, aber das sehe ich anders.

Zumindest was das Thema „Konsum“ betrifft.

Wenn man es geschafft hat dem Konsumwahn zu entfliehen, ist es ein unglaublich befreiendes Gefühl.

Konsum und der Drang immer auf dem neuesten Stand zu sein, um mithalten zu können, ist in meinen Augen ein großer Stressfaktor.

Dem gilt es zu entkommen.

Um die finanzielle Freiheit zu erlangen führt eigentlich kein Weg an Aktien vorbei.

Wenn man sich die aktuelle Zinssituation anschaut weiß man auch warum.

Tagesgeld bringt irgendwas um die 0,1% und Festgeld auch – also quasi nix.

Ich frage mich, warum bei solchen Konditionen überhaupt noch Festgeldprodukte angeboten werden.

Selbst wer keine Ahnung von Finanzen hat, kann kaum so blöd sein und sein Geld zu solchen Konditionen für viele Jahre parken.

Früher in die finanzielle Unabhängigkeit – der Zinseszins machts möglich

Um möglichst früh in den Frühruhestand eintreten zu können, ist es ungemein wichtig frühzeitig mit dem Sparen und Investieren anzufangen.

Umso früher, umso besser – so profitierst Du maximal vom Zinseszins.

Wer z.B. schon in seiner Ausbildung darauf achtet nicht sein gesamtes Gehalt für unnötigen Konsum auszugeben, hat bereits einen großen und wichtigen Schritt in Richtung finanzielle Freiheit gemacht.

Wer die finanzielle Freiheit erreichen will, sollte nach Möglichkeit kein Geld verschenken.

Doch genau das machen millionen deutscher jedes Jahr.

Sie machen keine Steuererklärung.

Als ambitionierter Hobbykraftsportler habe ich schon häufig Parallelen zwischen dem Sport und dem Sparen wahrgenommen. Bei beidem muss man sich enorm anstrengen, um aus der Masse hervorzustechen.

Aber die wenigsten Leute geben 100% oder sie sind anfangs sehr motiviert, lassen dann aber schnell alles schleifen und wundern sich dann darüber, dass sie keine Erfolge sehen.

Das habe ich schon oft erlebt – beim Sparen, sowie beim Sport.

So, da ist er nun.

Der erste Beitrag auf dieser Seite – Mein erster Beitrag überhaupt als „Blogger“.

Wie man es sich vermutlich schon vorstellen kann, wird es in Zukunft auf dieser Seite um das Thema: „Finanzielle Freiheit“ gehen.

Ich werde euch über meinen Weg in die finanzielle Freiheit auf dem Laufenden halten und freue mich auf einen intensiven Wissensaustausch und viele interessante Diskussionen mit euch.

Es wird viele Tipps und Tricks geben, wie man Geld sparen, investieren und Anlegen kann.

Wir werden gemeinsam die besten Anlagemöglichkeiten besprechen und das Ganze möglichst realitätsnah und nüchtern betrachten.

Aktuelle Ereignisse aus der Finanzwelt werden bei uns besprochen, ebenso wie die Themenwünsche der einzelnen Blogleser.

Wir werden Erfahrungen austauschen und versuchen gemeinsam unsere Finanzen zu optimieren.

Ziel ist es aus diesem Blog keinen trockenen Finanzblock zu machen, sondern das Ganze locker zu nehmen und das Thema Finanzen auch den Leuten schmackhaft zu machen, die sich bis jetzt noch nicht damit beschäftigen wollten/konnten.

In der Anfangszeit wird es übrigens vermutlich immer wieder zu optischen Veränderungen kommen, bis ich mit dem Design endgültig zufrieden bin – ich bitte das bereits jetzt schon zu entschuldigen 🙂

Ich freue mich sehr auf die Reise mit euch und bin gepannt wohin es geht.

Felix R.

Cookie-Zustimmung verwalten

Wir verwenden Cookies, um unsere Website und unseren Service zu optimieren.

Funktional

Immer aktiv

Die technische Speicherung oder der Zugang ist unbedingt erforderlich für den rechtmäßigen Zweck, die Nutzung eines bestimmten Dienstes zu ermöglichen, der vom Teilnehmer oder Nutzer ausdrücklich gewünscht wird, oder für den alleinigen Zweck, die Übertragung einer Nachricht über ein elektronisches Kommunikationsnetz durchzuführen.

Vorlieben

Die technische Speicherung oder der Zugriff ist für den rechtmäßigen Zweck der Speicherung von Präferenzen erforderlich, die nicht vom Abonnenten oder Benutzer angefordert wurden.

Statistiken

Die technische Speicherung oder der Zugriff, der ausschließlich zu statistischen Zwecken erfolgt.Die technische Speicherung oder der Zugriff, der ausschließlich zu anonymen statistischen Zwecken verwendet wird. Ohne eine Vorladung, die freiwillige Zustimmung deines Internetdienstanbieters oder zusätzliche Aufzeichnungen von Dritten können die zu diesem Zweck gespeicherten oder abgerufenen Informationen allein in der Regel nicht dazu verwendet werden, dich zu identifizieren.

Marketing

Die technische Speicherung oder der Zugriff ist erforderlich, um Nutzerprofile zu erstellen, um Werbung zu versenden oder um den Nutzer auf einer Website oder über mehrere Websites hinweg zu ähnlichen Marketingzwecken zu verfolgen.